Groenlandia: la transizione energetica passa (anche) dal ghiaccio che si scioglie

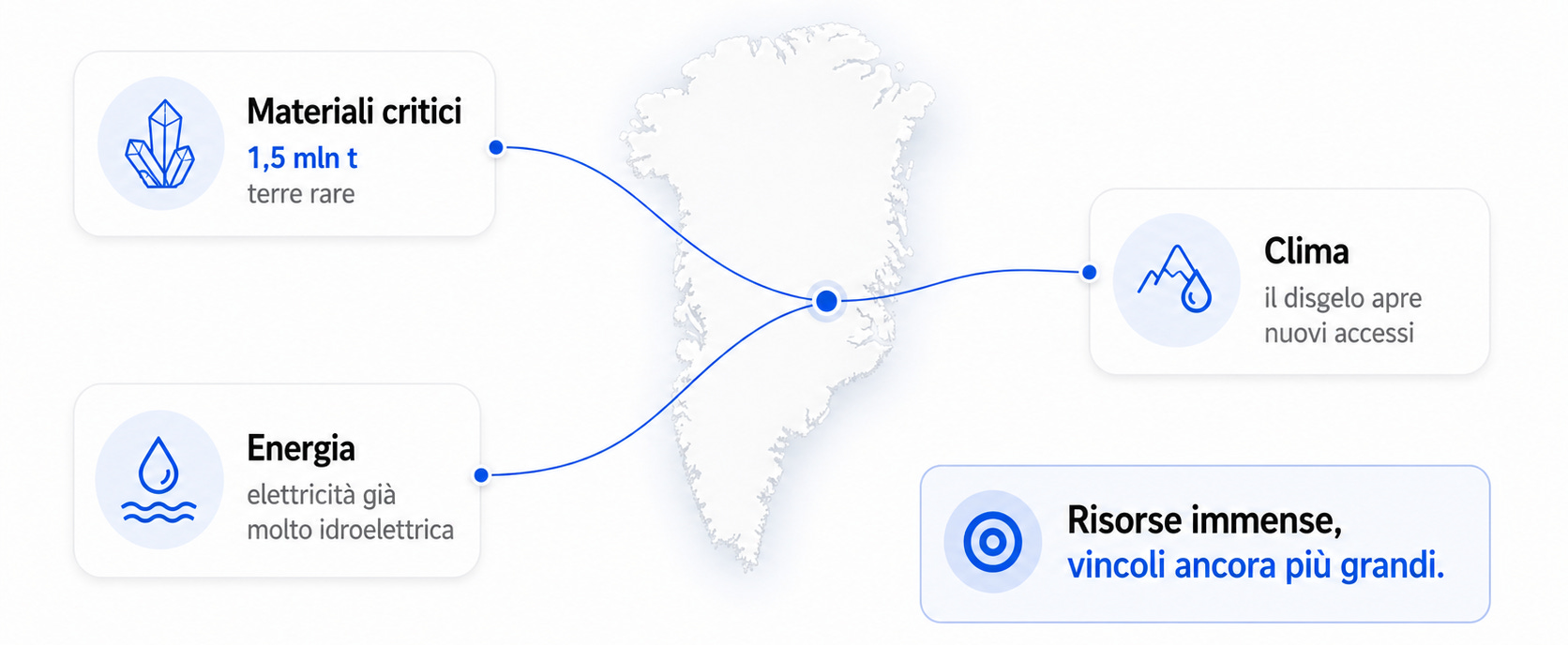

Tra terre rare, idroelettrico e nuove rotte artiche, la Groenlandia è diventata un test di realtà per l’idea di “sicurezza della transizione”: risorse immense, vincoli ancora più grandi.

Lo sappiamo: quando si parla di transizione energetica, prima o poi si finisce sulle catene di fornitura. E oggi la Groenlandia è lì, esattamente nel punto in cui si incrociano tre forze:

Materiali critici: l’isola ranked 8th al mondo per riserve di terre rare (circa 1,5 milioni di tonnellate), e l’UE sottolinea che in Groenlandia si trovano 25 delle 34 materie prime critiche della sua lista;

Energia: un mix elettrico già molto “pulito” grazie all’idroelettrico, con ambizione di spingere ancora su rinnovabili e (forse) Power-to-X;

Clima: lo scioglimento della calotta non è solo la cornice del problema, è anche ciò che (paradossalmente) rende più accessibili territori e giacimenti.

La Groenlandia ci mostra quanto la transizione sia ormai inseparabile da territorio, consenso sociale e geopolitica.

Minerali critici: promessa enorme, ma con due freni strutturali

Qui la narrativa è spesso binaria (“miniera = indipendenza dalla Cina”). Nella pratica, la storia è molto più lenta e più politica.

Kvanefjeld: quando una legge può congelare un “gigante”

Il caso-simbolo è Kvanefjeld (Kuannersuit): un deposito di terre rare di scala mondiale che resta bloccato dalla messa al bando dell’estrazione di uranio approvata nel 2021. Il dettaglio conta, perché in Groenlandia terre rare e uranio sono spesso co-presenti: se vieti l’uranio, stai vietando (di fatto) anche parte del modello industriale.

Risultato: contenziosi legali, rischio-paese percepito in aumento, e un messaggio implicito per il capitale: anche con una geologia eccellente, senza “licenza sociale” non si parte.

Tanbreez: il progetto “più vicino”, ma non è una scorciatoia

L’altro nome da tenere d’occhio è Tanbreez, spesso presentato come la via più concreta a una produzione occidentale di terre rare (anche pesanti, le HREE). Il progetto sta avanzando su offtake e finanziamento e guarda a una finestra di entrata in produzione a fine decennio.

Ma anche qui: il minerale è solo l’inizio. Tra estrazione, logistica artica e impianti, la timeline è sempre più un esercizio di execution che di geologia.

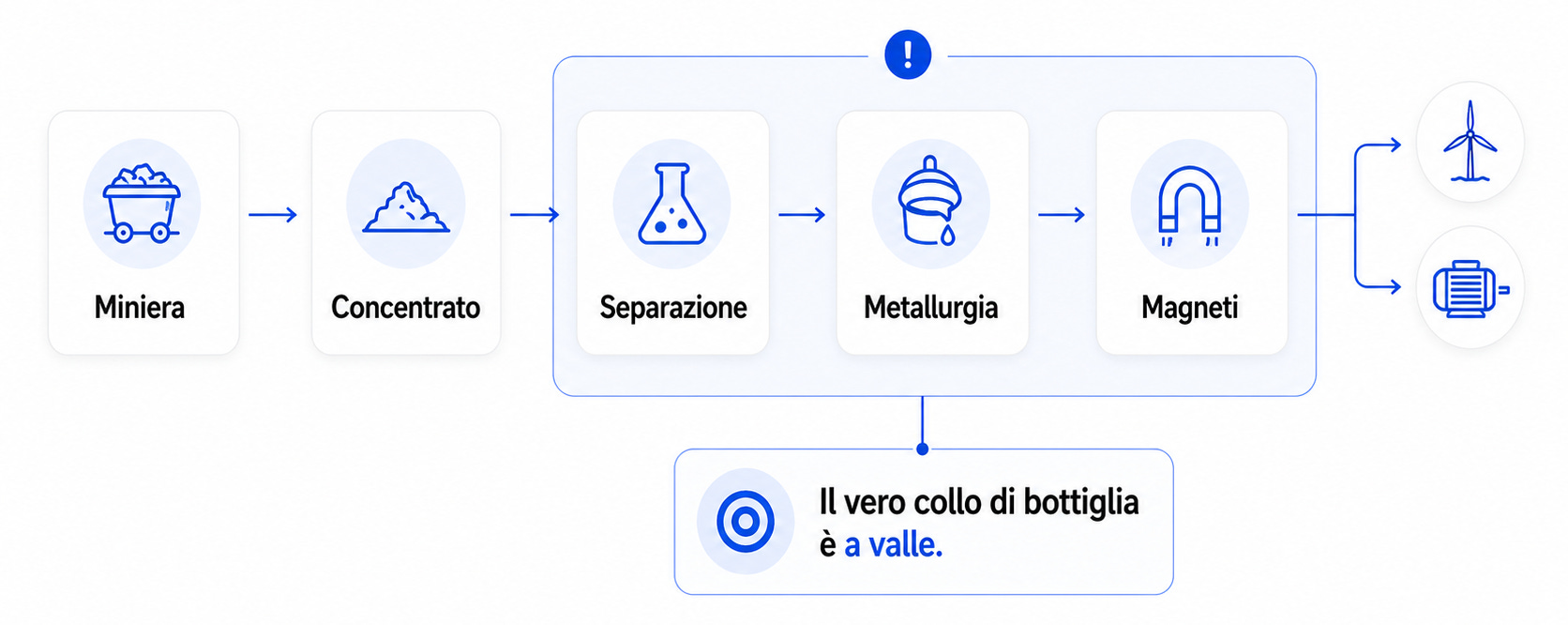

Il nodo che non si vede: raffinazione e magneti

La frizione più sottovalutata è a valle. Anche se estrai e concentri, restano:

separazione chimica,

metallurgia,

produzione di magneti permanenti.

Se non investi su questa parte, la “diversificazione” rischia di diventare un semplice cambio di provenienza del concentrato, non un cambio di potere industriale.

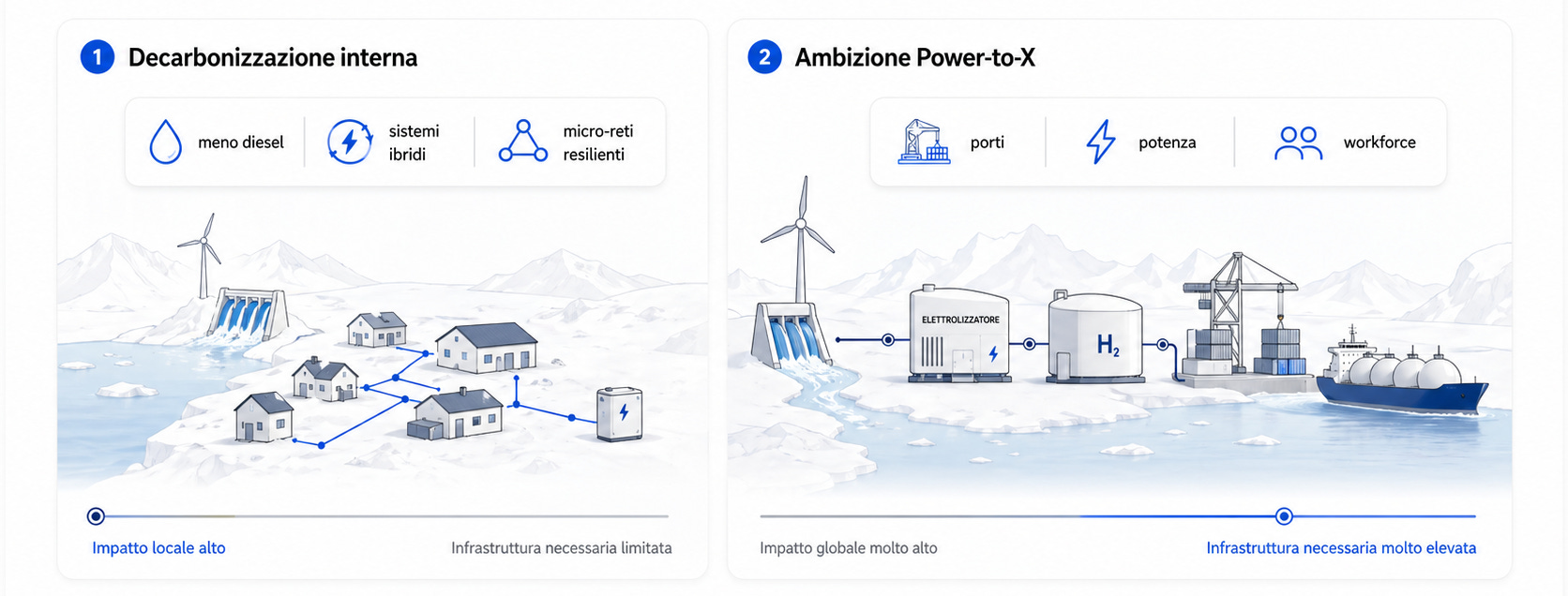

Energia “verde” in casa: laboratorio interessante, ma con limiti reali

Sul lato energia, la Groenlandia parte da una base migliore di molti Paesi: l’elettricità è già in larga parte rinnovabile (idroelettrico in primis). Questo apre due narrazioni:

Decarbonizzazione interna: riduzione del diesel, sistemi ibridi, micro-reti più resilienti per comunità isolate;

Export di energia sotto forma di molecole (Power-to-X: idrogeno/ammoniaca/e-fuels): l’idea di usare vento + idro + stagionalità per produrre e spedire energia.

La ricerca accademica più ottimista mostra che un percorso verso un sistema 100% rinnovabile e una vocazione Power-to-X può avere senso economico nel lungo periodo. Ma la condizione è sempre la stessa: infrastruttura (porti, potenza disponibile, stoccaggi, terminal) e manodopera.

In altre parole: la Groenlandia può essere un laboratorio energetico, sì. Ma non è “pronta” per essere un hub domani mattina.

Oil & gas: ritorno dell’esplorazione, in pieno paradosso climatico

Qui la Groenlandia racconta un cortocircuito che vediamo spesso: transizione e frontier oil che convivono nello stesso discorso pubblico.

Da un lato, il governo ha annunciato lo stop a nuove esplorazioni petrolifere e l’adesione a iniziative internazionali per l’uscita dall’oil & gas. Dall’altro, tornano piani di perforazione (onshore) in aree come Jameson Land, supportati da stime di risorse prospettiche molto elevate.

Il tema, però, non è solo “quanto petrolio c’è”. È:

finestre operative artiche,

costi e logistica,

infrastrutture assenti,

e soprattutto rischio di scoprire che la probabilità di trasformare “prospective resources” in produzione commerciale è bassa.

Se la transizione è anche riduzione del rischio di stranded asset, questa è una scommessa che richiede prudenza.

Geopolitica: quando la narrativa diventa rischio-paese

Negli ultimi mesi la Groenlandia è entrata anche in un “frame” geopolitico più rumoroso, con retorica USA sul controllo dell’isola e reazioni immediate di Danimarca e Groenlandia.

Per gli investitori (e per chi deve firmare offtake), questo si traduce in tre cose molto concrete:

incertezza su governance e revisione degli investimenti esteri,

premio al rischio più alto sul project finance,

maggiore politicizzazione dei contratti di lungo periodo.

In parallelo, l’UE accelera sul de-risking delle materie prime (Critical Raw Materials Act e piani come RESourceEU). Ma anche qui vale una regola: le strategie industriali funzionano solo se si trasformano in cantieri, impianti e permessi.

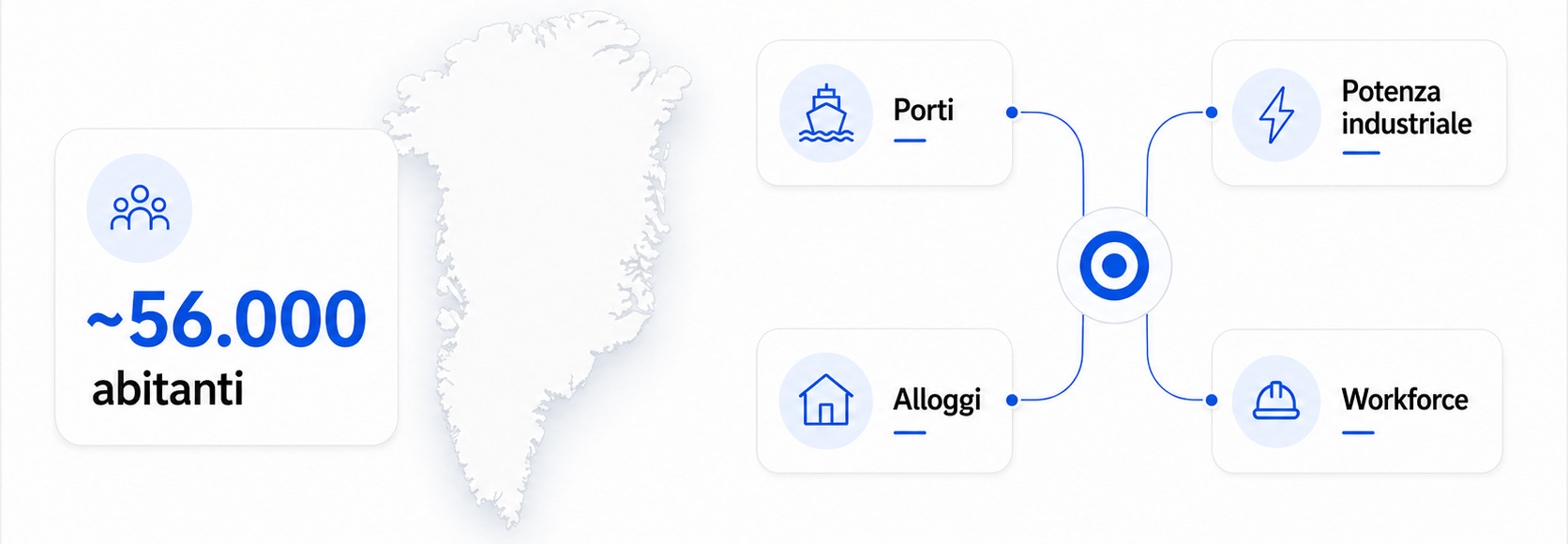

Il vero vincolo: infrastrutture e capacità locale

Se dobbiamo scegliere un “collo di bottiglia” dominante, non è il mercato, né la geologia. È la capacità fisica di far funzionare progetti industriali in un ambiente estremo.

Due numeri aiutano:

Groenlandia: ~56.000 abitanti.

Infrastrutture: rete stradale limitata, comunità non collegate tra loro da strade come in un Paese continentale.

L’apertura del nuovo aeroporto internazionale di Nuuk è un passo importante, e il potenziamento aeroportuale migliora l’accessibilità. Ma per una miniera (o un progetto Power-to-X) servono anche:

porti e logistica marittima affidabile,

potenza elettrica stabile su scala industriale,

alloggi, workforce, servizi.

Tradotto: la Groenlandia è un play da “decennio”, non da “trimestre”.

Cosa guardare nel 2026–2028

Se seguiamo la Groenlandia per capire dove va la transizione (e non solo dove sono i minerali), io terrei d’occhio:

avanzamento di Tanbreez: offtake, capex, decisioni finali di investimento;

evoluzione legale e politica su Kvanefjeld e sul tema uranio;

risultati delle perforazioni in Jameson Land (e cosa succede dopo, se arrivano dry holes);

come l’UE mette a terra CRMA/RESourceEU: soldi + permitting (non solo target);

segnali su infrastrutture “hard” (porti/power) più che annunci;

clima sociale: consenso locale, standard ambientali, capacità istituzionale di gestire più progetti insieme.