Il sistema elettrico non vive di solo merit order

Prezzo marginale, adeguatezza, riserve, accumuli, rete, contratti lunghi: per tenere accesa la luce non basta un buon mercato day-ahead. Serve un incastro molto più complesso.

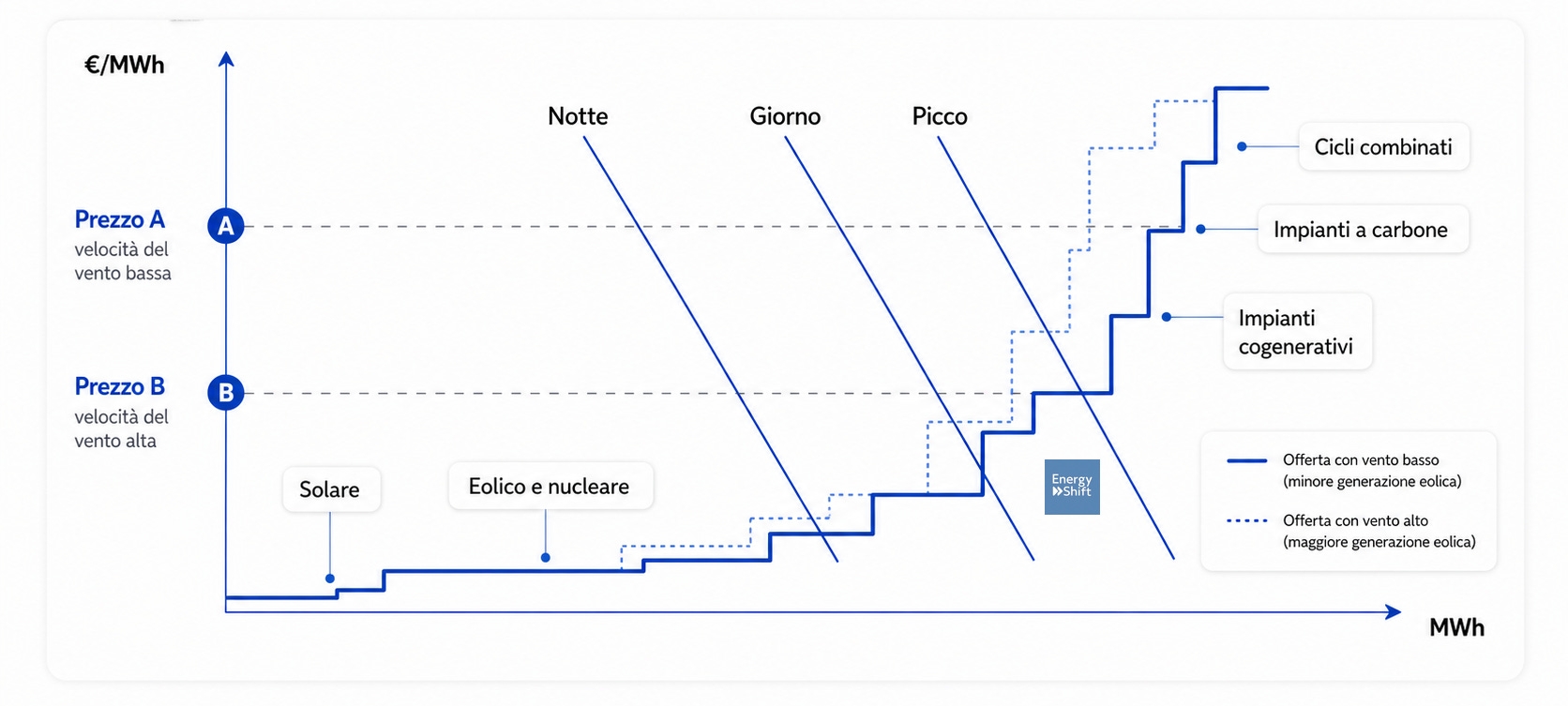

È comprensibile che, quando il prezzo dell’elettricità sale, tutta l’attenzione finisca sul merit order. È il pezzo più visibile del sistema, quello che decide chi produce e a che prezzo in una certa ora. Ma un sistema elettrico sano non è una singola asta oraria. È più simile a un aeroporto: il tabellone delle partenze conta, certo, ma da solo non dice nulla sulla pista, sulla torre di controllo, sui mezzi di emergenza o sulla capacità di reggere un imprevisto.

Il 2022 lo ha mostrato in modo brutale. Secondo il Science for Policy brief del JRC, le centrali a gas hanno fissato il prezzo nel 55% delle ore, pur producendo solo il 19% dell’elettricità europea. E nel 2030, anche con una quota di generazione del gas in calo all’11%, la sua incidenza sulle ore da price setter resterebbe vicina al 56%. Il motivo è semplice: nei mercati elettrici non conta solo chi produce di più, conta soprattutto chi serve sul margine, nell’ultimo pezzo di domanda da coprire.

La conseguenza è diretta: chi guarda solo al merit order vede il termometro, non l’intero organismo. Per capire se il sistema regge economicamente bisogna guardare anche ad adeguatezza, bilanciamento, flessibilità, accumuli, rete, contratti di lungo termine e regole contro il potere di mercato. Sono tutti pezzi dello stesso puzzle.

Il primo pilastro: un prezzo che dica la verità

Nel mercato day-ahead la domanda viene coperta ordinando le offerte in base al costo marginale: prima i MWh più economici, poi quelli via via più costosi. È il cuore del merit order. Il JRC ricorda che i costi variabili delle fonti fossili dipendono soprattutto da combustibile, CO₂ e operazione e manutenzione variabile, mentre per eolico, fotovoltaico e idroelettrico sono molto più bassi. Stoft, in Power System Economics, arriva alla stessa conclusione da un’altra strada: un’asta day-ahead a prezzo unico è un modo efficiente per far emergere il costo marginale di sistema.

Questo pezzo serve eccome. Senza un prezzo di breve termine credibile, il dispacciamento diventa meno efficiente e il sistema perde il suo principale segnale operativo. E quando aumentano le rinnovabili a basso costo marginale, i prezzi all’ingrosso tendono a scendere: è il merit-order effect, cioè la riduzione dei prezzi wholesale dovuta allo spiazzamento delle tecnologie più costose.

Ma qui arriva il primo equivoco. Un buon prezzo di breve termine non paga da solo l’intero sistema. Lo stesso report Policy Dialogue on the assessment and convergence of RES Policy in EU Member States coordinato da Fraunhofer ISI dice chiaramente che i prezzi spot basati sui costi marginali non bastano, da soli, a coprire i costi della capacità. Quel vuoto può essere colmato in due modi: con prezzi di scarsità più forti in un mercato energy-only, oppure con un mercato della capacità.

Il pezzo che non si vede: bilanciamento, riserve, servizi ausiliari

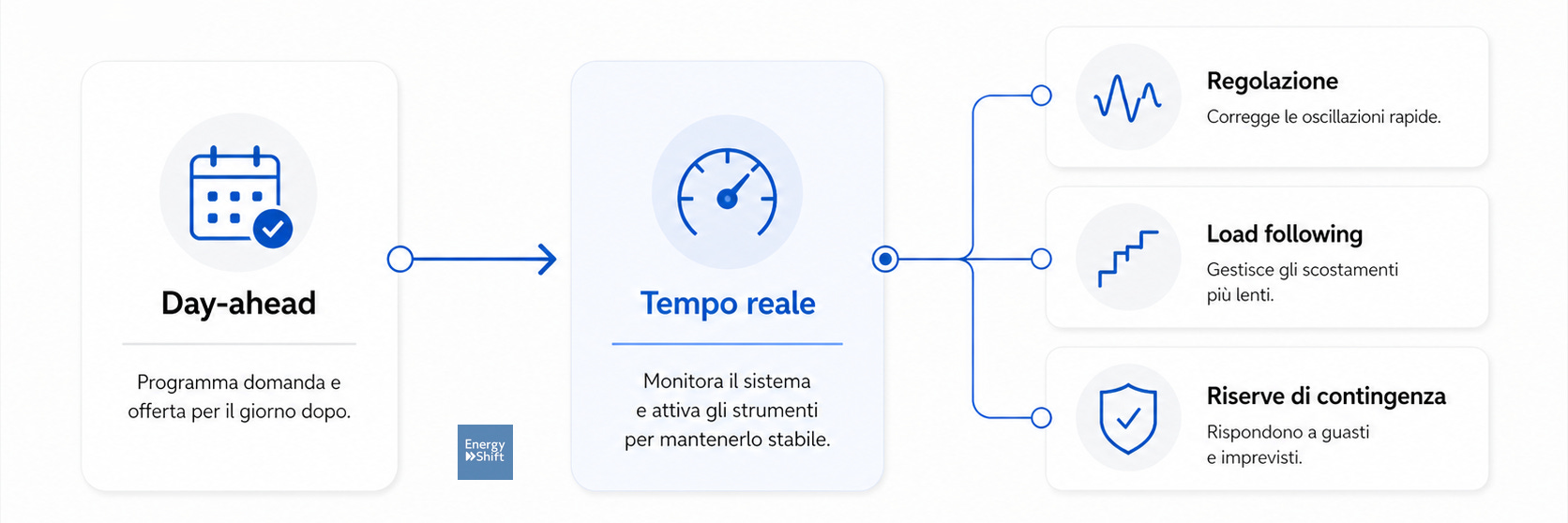

Il day-ahead programma il sistema. Non lo tiene in equilibrio in tempo reale.

La realtà è più scomoda: domanda e offerta non coincidono mai perfettamente, il vento cambia, una centrale può fermarsi, una linea congestionarsi. Per questo esistono il mercato di bilanciamento e i servizi ausiliari. Kirschen e Strbac in Foundamentals of Power System Economics spiegano che servono risorse diverse per problemi diversi: regolazione per le oscillazioni rapide, load following per gli scostamenti più lenti, riserve di contingenza per i guasti grandi e improvvisi. Le unità che offrono spinning reserve, ad esempio, devono reagire immediatamente a una caduta di frequenza.

Stoft dice la stessa cosa in termini di architettura di mercato: il commercio puramente bilaterale non basta, perché il sistema elettrico richiede coordinamento centrale in tempo reale e una vera organizzazione dei servizi ancillari. Frequenza, tensione, riserve e sicurezza della trasmissione non sono un dettaglio tecnico aggiunto in un secondo momento: sono parte integrante di ogni “elettrone affidabile”.

Detto in modo ancora più diretto: non compriamo solo elettroni, compriamo anche la capacità del sistema di restare stabile mentre quegli elettroni si muovono. Ed è una capacità che costa.

Adeguatezza: pagare anche ciò che usiamo poco

Veniamo ora al pilastro meno intuitivo. Un sistema elettrico non deve soltanto produrre bene nelle ore normali, deve essere pronto nelle ore peggiori.

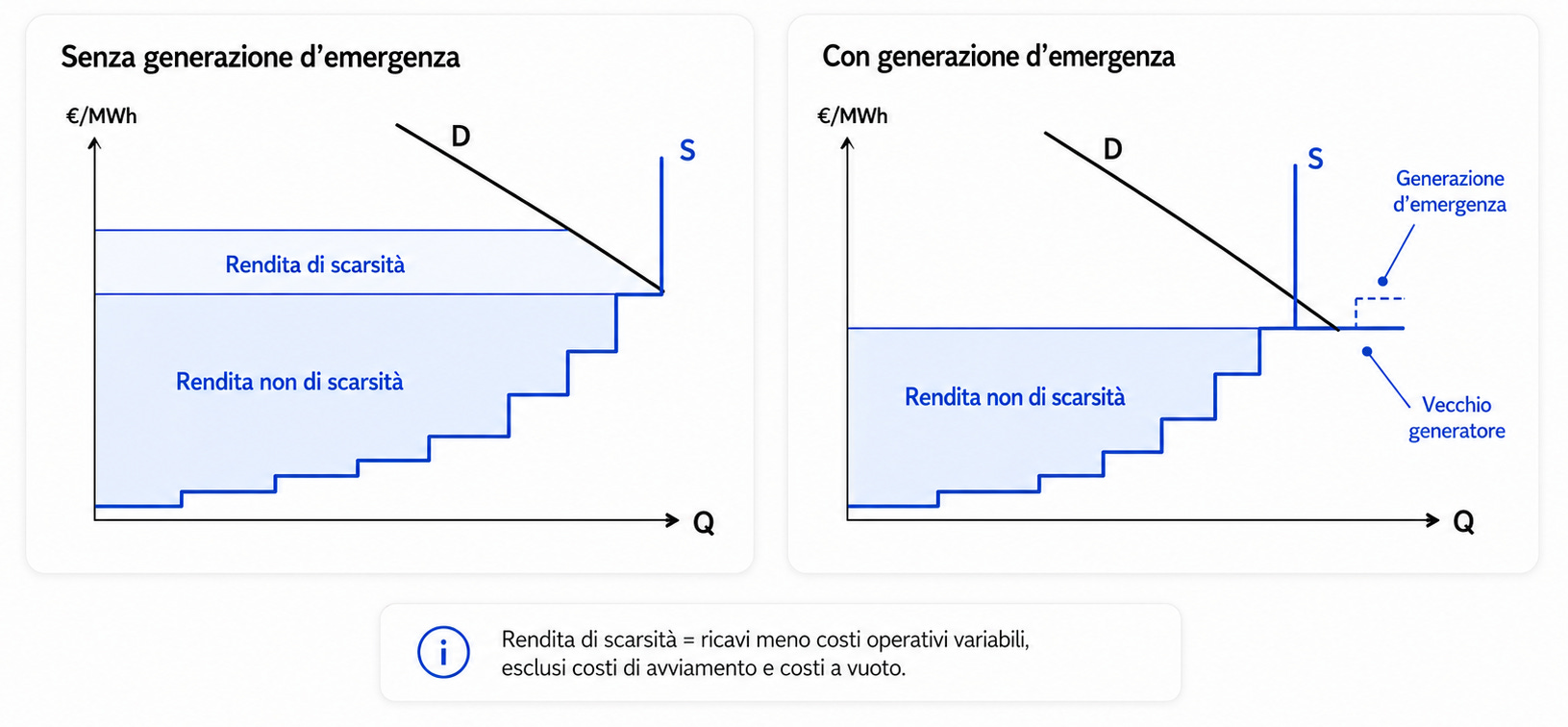

Stoft distingue in modo netto tra sicurezza e adeguatezza. La prima riguarda la tenuta del sistema davanti a disturbi e guasti; la seconda è la capacità di soddisfare la domanda nel tempo, tenendo conto di interruzioni attese e inattese. Ed è proprio l’adeguatezza il vero problema economico: mantenere riserve operative sufficienti in un sistema già adeguato è relativamente economico; costruire e mantenere un sistema adeguato, no.

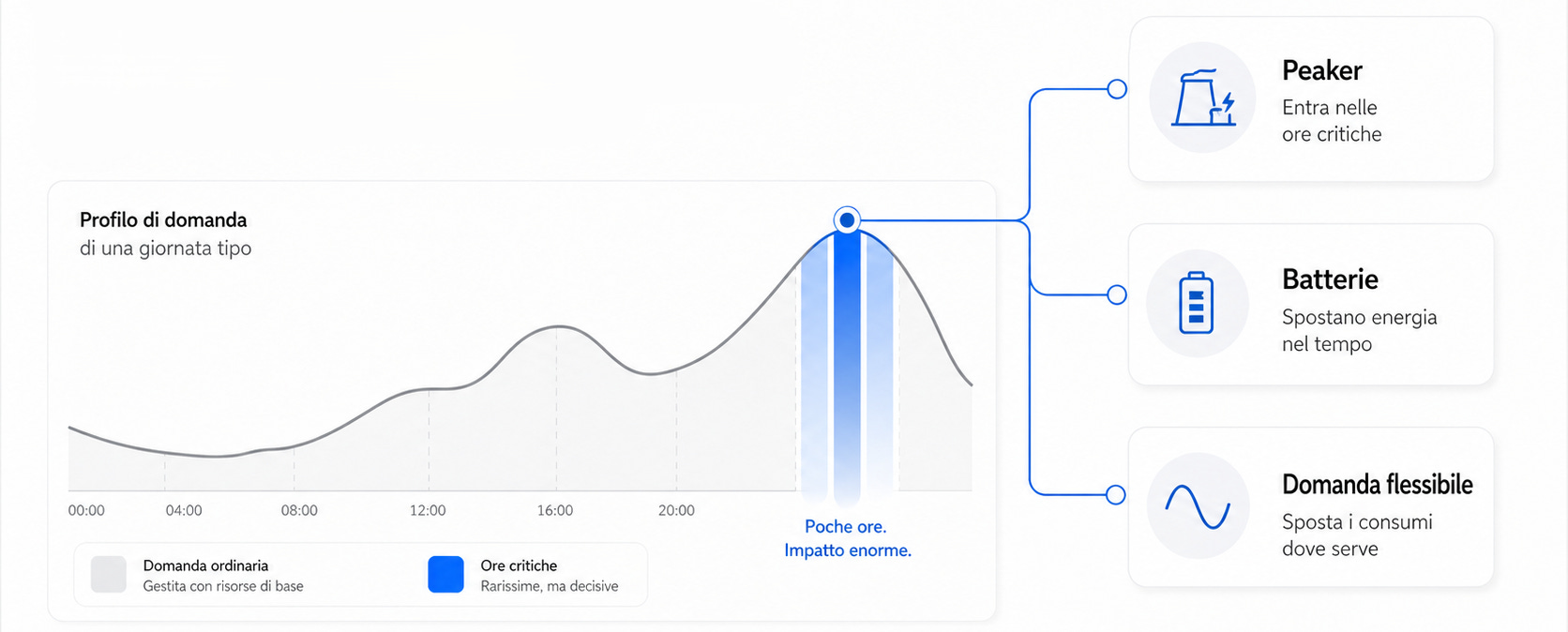

Per questo esistono impianti che lavorano pochissimo ma restano indispensabili. I peaker, ad esempio, entrano solo nelle ore critiche.

Nel linguaggio di Stoft, una parte dei loro ricavi arriva dalle scarcity rents: quelle rendite che si formano nelle rare ore in cui la capacità scarseggia. Ed è anche per questo che l’idea secondo cui “i prezzi marginali non coprono mai i costi fissi” è, per lui, una fallacia. Nel lungo periodo, un mercato ben disegnato deve permettere il recupero dei costi fissi e il mix corretto di tecnologie.

Quando però si vuole ridurre il rischio o governare meglio l’adeguatezza, entrano in scena i meccanismi di capacità. Stoft ricorda che il requisito tipico chiede ai soggetti obbligati di detenere o contrattualizzare una capacità pari a circa il 18% in più del picco annuo. E aggiunge una cosa importante: tra un sistema basato solo sui picchi di prezzo e uno basato solo sul mercato della capacità, la soluzione migliore è probabilmente un ibrido.

Gli impianti che servono poche ore non sono uno spreco

Sembrano inefficienti solo se si guardano i MWh medi. In realtà sono un’assicurazione. Il Fraunhofer lo chiarisce in questo modo: con più rinnovabili si abbassano i costi marginali di breve periodo, ma i margini necessari per finanziare capacità aggiuntiva sono difficilmente evitabili, perché i costi fissi restano. Cambiano solo forma e distribuzione nel tempo: meno frequenti, forse, ma più concentrati.

Flessibilità: la risorsa che vale più dei megawatt

Con più eolico e fotovoltaico, diventa critico chiedersi quanto rapidamente il sistema riesce a spostare produzione e consumi nel tempo.

Il JRC scrive che il beneficio delle rinnovabili nel ridurre strutturalmente i prezzi richiederà più tempo a materializzarsi, proprio per la limitata capacità di accumulo e la scarsa flessibilità complessiva del sistema. È uno dei messaggi più importanti dell’intero dibattito: non basta aggiungere generazione a basso costo marginale, bisogna costruire il sistema che la rende gestibile.

Gli accumuli servono esattamente a questo. Kirschen e Strbac ricordano che il pompaggio riduce la differenza tra ore di valle e ore di picco, consente agli impianti rigidi di lavorare meglio e abbassa il costo operativo del sistema. Le batterie fanno qualcosa di simile: comprano quando il prezzo è basso, rilasciano quando è alto e, così facendo, appiattiscono il profilo di carico. Anche una batteria piccola riduce il costo totale del sistema; una più grande arriva a evitare l’avvio di un’unità più costosa.

Poi c’è la domanda flessibile, spesso sottovalutata. Kirschen e Strbac usano un’immagine efficace: in molti casi il consumatore flessibile funziona come uno storage, solo che invece di immagazzinare elettricità immagazzina calore, semilavorati industriali o, più banalmente, piatti da lavare dopo. Il vantaggio è evidente: quella “batteria” esiste già. Il limite è che non può essere usata senza vincoli.

Anche qui, però, non esistono soluzioni magiche. Il paper Revisiting the Merit-Order Effect mostra che, in certi contesti, ridurre troppo lo spread tra ore di punta e ore di valle può addirittura peggiorare l’economia di alcuni accumuli di breve periodo. Quindi sì, servono più batterie e più flessibilità, ma servono anche segnali di prezzo coerenti e mercati capaci di remunerare i servizi giusti.

La rete decide più di quanto sembri

C’è poi il pilastro che il dibattito pubblico dimentica quasi sempre: la rete.

L’elettricità non si muove dove vogliamo noi, si muove dove fisica e infrastrutture glielo consentono. Per questo congestione e interconnessioni influenzano i prezzi in modo diretto. Stoft è netto: solo locational pricing competitivi possono minimizzare il costo totale di produzione. Kirschen e Strbac arrivano alla stessa conclusione mostrando che, quando una linea si satura, quello che sembrava un unico mercato si divide in mercati distinti, con prezzi diversi nelle aree importatrici ed esportatrici.

Il JRC aggiunge il tassello europeo. Le interconnessioni allargano il merit order, aumentano la concorrenza, riducono volatilità e differenziali di prezzo, ma fanno anche sì che il prezzo nazionale sia sempre più influenzato da ciò che succede oltreconfine. In alcuni Paesi il prezzo viene fissato sempre più spesso da un impianto estero, non da uno domestico.

E la rete ha un’altra caratteristica poco intuitiva: i ricavi di breve termine non bastano sempre a pagarla tutta. Il surplus da congestione può coprire la parte variabile di un investimento di trasmissione in condizioni ottimali, ma non quella fissa. Anzi, in certe situazioni una rete sotto-investita incassa più congestione di una ben dimensionata. Il che è un buon promemoria: se si lascia che siano solo i colli di bottiglia a “remunerare” la rete, si finisce per premiare la scarsità, non l’efficienza.

Contratti lunghi, coperture e regole: il lato meno visibile ma più decisivo

Un sistema sano non vive solo di mercato spot. Vive anche di coperture.

Stoft lo spiega in modo chiaro: i contracts for differences isolano dalla volatilità dello spot ma preservano gli incentivi di breve termine; i forward contracts, inoltre, riducono l’incentivo a esercitare potere di mercato, perché chi ha già venduto gran parte della sua energia a prezzo fisso guadagna molto meno dal far salire artificialmente il prezzo spot.

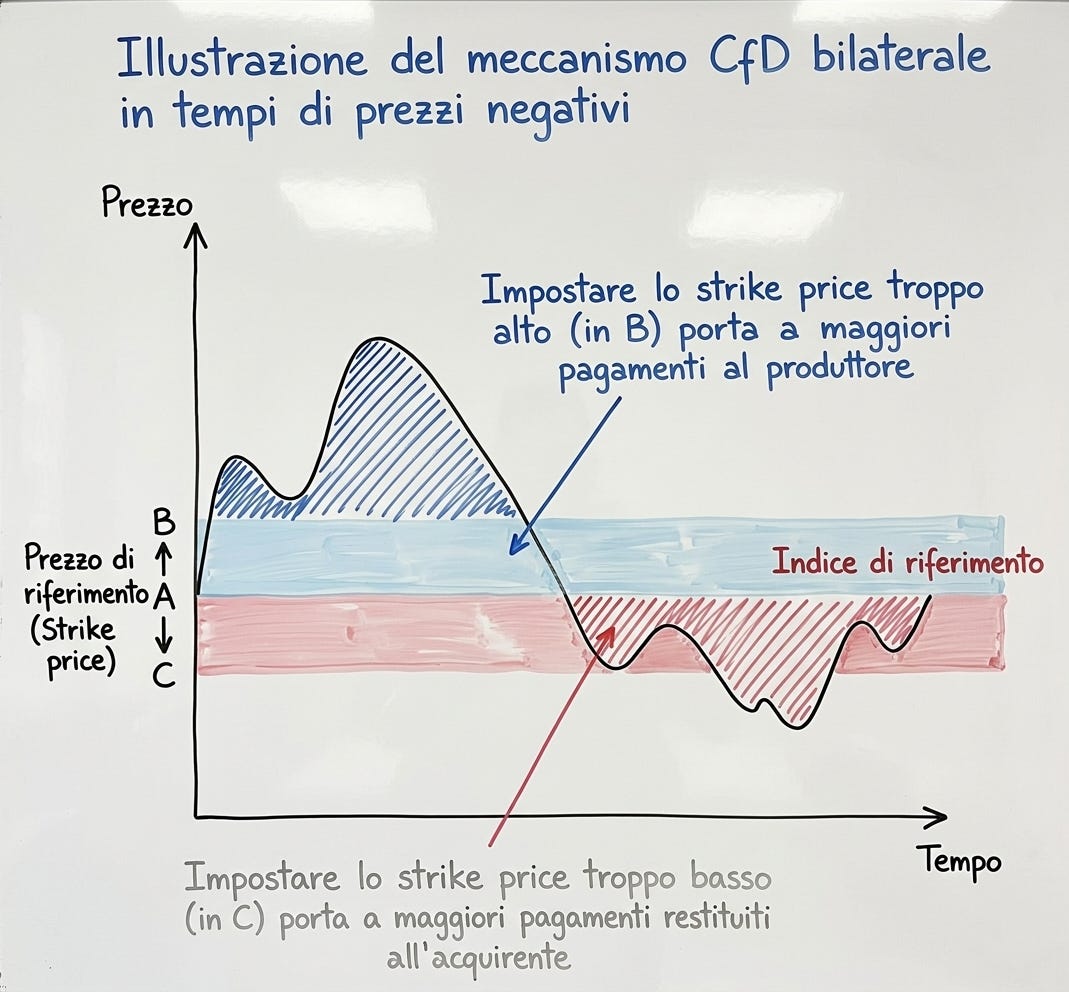

Kirschen e Strbac dicono qualcosa di simile per i CfD sulle rinnovabili: quando il prezzo di mercato scende sotto uno strike price, il generatore viene compensato; quando sale sopra, restituisce la differenza. Il risultato è una maggiore stabilità dei ricavi senza uscire dal mercato. È uno dei modi con cui si rende investibile la capacità low-carbon senza distruggere il segnale del breve termine.

Il paper Revisiting the Merit-Order Effect corregge poi un altro luogo comune: i mercati energy-only non stanno “fallendo” per definizione con più rinnovabili. Il problema nasce quando ci sono distorsioni regolatorie, come un day-ahead che intercetta solo una parte della domanda, o l’assunzione che il costo marginale delle rinnovabili variabili sia sempre e davvero zero. In quel caso l’effetto di prezzo viene amplificato oltre ciò che la fisica del sistema giustificherebbe.

Alla fine, il punto è semplice. Un sistema elettrico sano non si regge su un solo prezzo, ma su una pluralità di meccanismi che si tengono insieme.

Serve il merit order, perché senza un prezzo marginale credibile il dispacciamento peggiora. Servono bilanciamento e servizi ausiliari, perché la rete deve restare stabile ogni secondo. Serve adeguatezza, perché i picchi vanno coperti anche quando capitano raramente. Servono accumuli e domanda flessibile, perché il valore si sposta sempre più nel tempo. Serve la rete, perché senza interconnessioni e senza locational pricing l’efficienza si ferma ai colli di bottiglia. E servono contratti lunghi e regole robuste, perché nessun investitore costruisce capacità indispensabile basandosi solo sull’umore del mercato spot.

Anche la bolletta finale lo ricorda. Per le famiglie europee, la componente energia valeva in media circa il 50% del prezzo finale nel 2024, nell’industria circa il 63%. Insomma, anche quando parliamo di prezzo elettrico, spesso stiamo parlando solo di una parte del problema.

Per questo l’idea che basti “cambiare il meccanismo di prezzo” per avere un sistema più economico e più robusto è seducente, ma sbagliata. Il sistema elettrico sta in piedi quando fisica e mercato si parlano. E quando ogni pezzo - prezzo, riserva, capacità, rete, flessibilità, contratti - fa esattamente il suo mestiere.