In(dipendenza) energetica: le fragilità di un sistema inerziale

Parliamo spesso di indipendenza energetica come di un problema tecnico: più rinnovabili, più accumuli, meno fossili. È una parte della storia, ma questi giorni ci ricordano - ancora - che l'energia continua a dipendere da luoghi fisici molto precisi - stretti marittimi, corridoi logistici, miniere, raffinerie, poli produttivi - e quando uno di questi nodi si inceppa, le conseguenze possono propagarsi rapidamente sui prezzi, sulle rotte commerciali e sulle aspettative degli operatori, anche se il sistema fisico riesce talvolta ad assorbire parte dello shock.

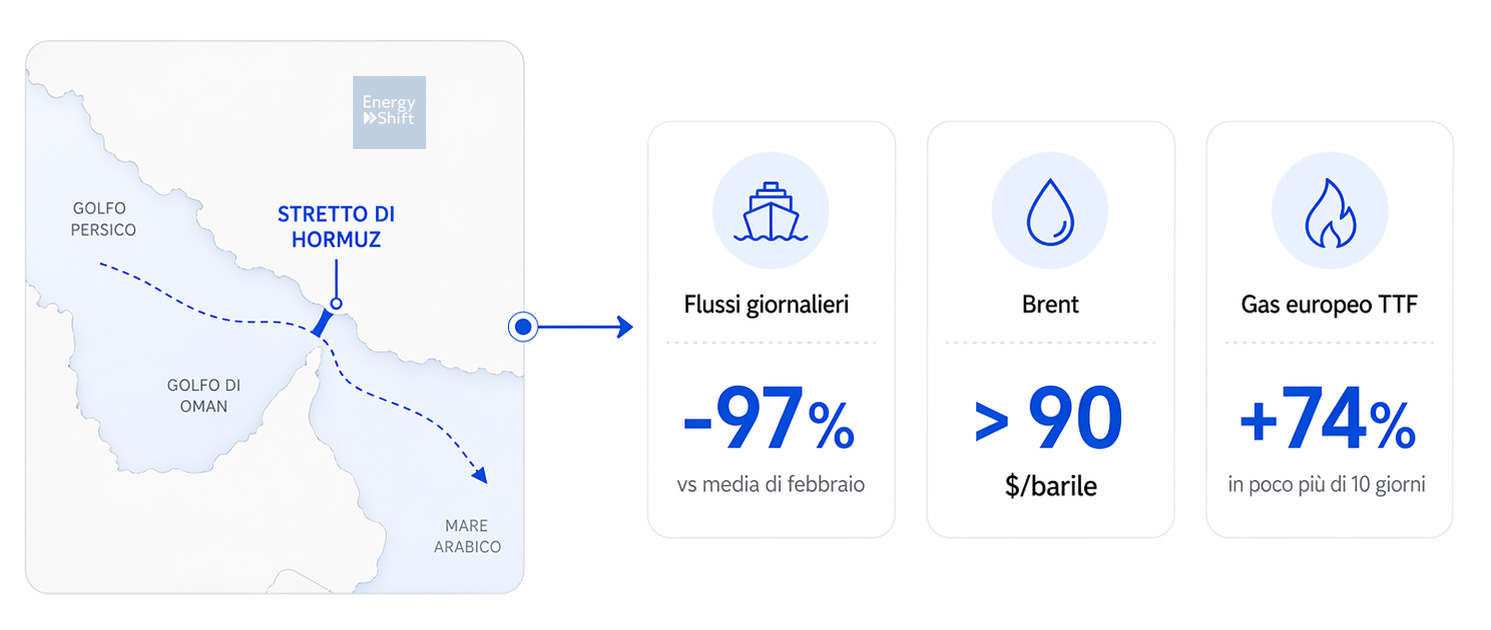

Lo stiamo vivendo in questi giorni. L’escalation militare tra Stati Uniti, Iran e Israele ha riportato al centro dello scenario lo Stretto di Hormuz, uno dei passaggi più delicati del sistema energetico globale, soprattutto per petrolio e GNL. Secondo l’UNCTAD, il principale organo sussidiario permanente dell’Organizzazione delle Nazioni Unite operante nei settori del commercio, sviluppo, finanza, tecnologia, imprenditoria e sviluppo sostenibile, il transito è diventato «praticamente chiuso», con i flussi giornalieri crollati del 97% rispetto alla media di febbraio. I prezzi hanno reagito rapidamente: il Brent è salito oltre i 90 dollari al barile e il TTF europeo ha registrato una forte volatilità. Non è necessariamente l’inizio di una crisi fisica dell’approvvigionamento, ma è il segnale di quanto i mercati prezzino subito il rischio di interruzione. Bruxelles ha valutato il rilascio coordinato di scorte di jet fuel; la Commissione ha avvertito gli Stati membri che uno shock prolungato potrebbe portare a tagli e tensioni sull’approvvigionamento.

Un nuovo, ormai l’ennesimo, promemoria molto concreto su quanto il sistema resti esposto.

Se l’energia viaggia per mare: il costo di Hormuz

Nel 2024 e nel primo trimestre del 2025 dallo Stretto di Hormuz è passato più di un quarto del petrolio commerciato via mare, oltre a circa un quinto del commercio mondiale di GNL (gas naturale liquefatto). Bastano questi due numeri a spiegare perché un’escalation nello stretto venga rapidamente incorporata nei prezzi dell’energia, nei premi di rischio e nelle aspettative degli operatori. L’effetto sulle bollette o sui carburanti può essere più o meno diretto, ma il segnale di prezzo arriva subito.

Il punto, però, è che le alternative sono poche. Alcuni flussi petroliferi possono essere parzialmente dirottati via oleodotto. Il GNL del Qatar, invece, dipende in modo molto più rigido da quel corridoio. Questo non significa che una chiusura di Hormuz provocherebbe automaticamente una crisi globale del gas: il GNL è solo una parte del sistema gas complessivo. Significa invece che una quota rilevante dei cargo spot e contrattualizzati verso l’Asia sarebbe esposta a un vincolo fisico difficile da aggirare: Reuters riporta che, nelle fasi di blocco, circa 13 milioni di barili e grandi volumi di gas sono rimasti intrappolati in attesa di transito, mentre il ritorno ai flussi normali richiede tempo anche dopo una tregua.

Quando il mercato capisce che il blocco può durare più di qualche giorno, il problema non è più il prezzo di oggi, ma è la difficoltà di riallineare navi, slot portuali, assicurazioni, contratti e rotte alternative: anche quando il blocco termina, la logistica non torna istantaneamente alla normalità.

Gli altri stretti che possono stressare il commercio globale

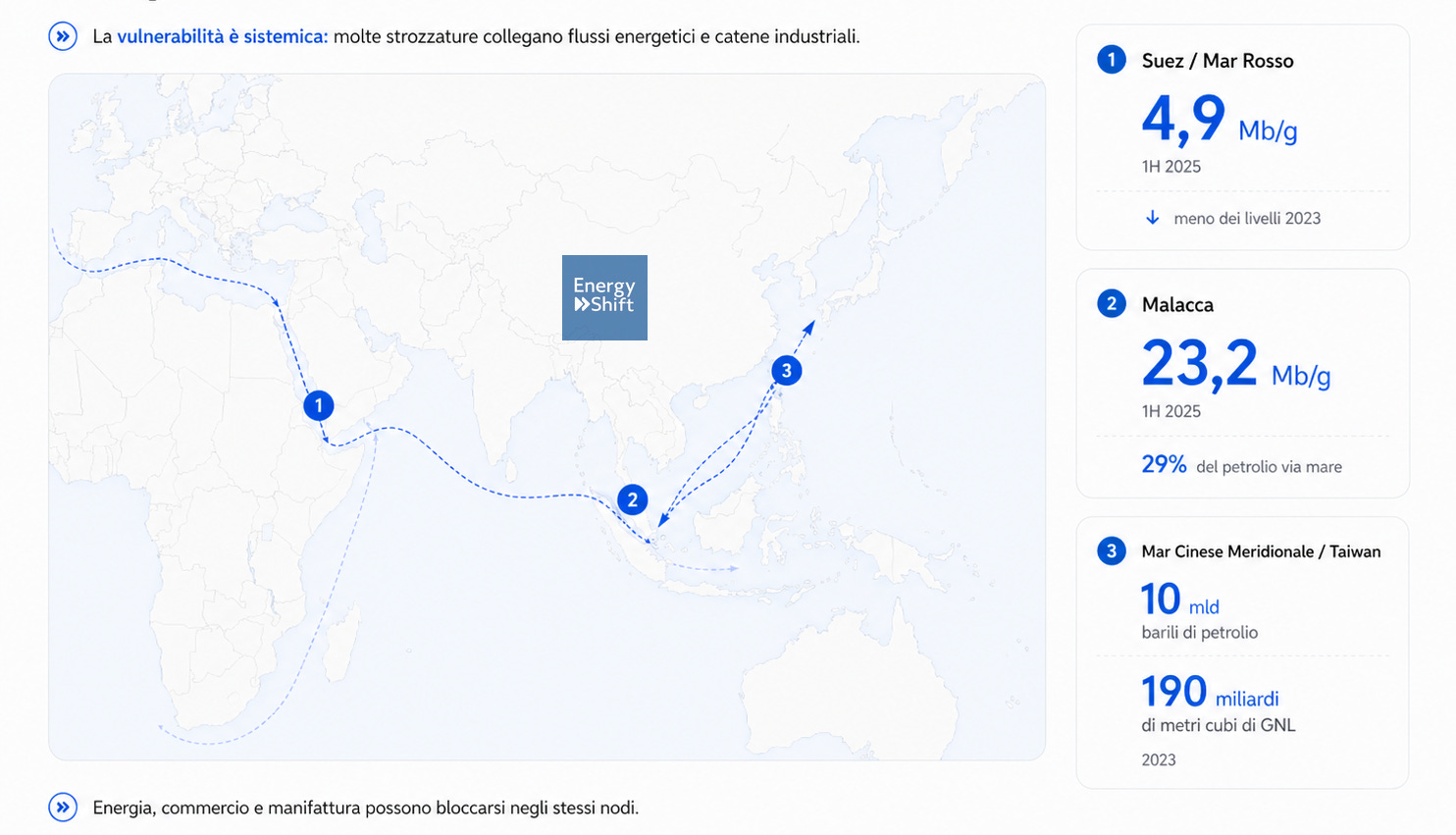

Hormuz non è l’unico nodo critico. Il sistema Bab el-Mandeb–Mar Rosso–Canale di Suez è il choke point con l’impatto più diretto sull’Europa, e non trasporta solo energia: ci passano container, componenti, macchinari, semilavorati. Se quella rotta si inceppa, il problema si sposta subito sulla manifattura e sui costi di tutta la filiera. Nella prima metà del 2025, secondo l’EIA (l’Agenzia per l’informazione energetica americana), i flussi di greggio e prodotti via Suez si sono attestati a 4,9 milioni di barili al giorno, sensibilmente meno dei livelli del 2023

.

Poi c’è lo Stretto di Malacca, meno discusso in Europa ma decisivo per tutta l’Asia: nella prima metà del 2025 vi sono transitati circa 23,2 milioni di barili al giorno, pari al 29% dei flussi mondiali di petrolio via mare. Se lì si crea una crisi, l’impatto non riguarda solo Cina, Giappone o Corea del Sud: riguarda l’equilibrio dei prezzi a livello globale.

E infine il sistema Mar Cinese Meridionale–Stretto di Taiwan, dove l’energia si sovrappone al commercio tecnologico. Nel 2023 da quell’area sono passati 10 miliardi di barili di petrolio e 190 miliardi di metri cubi di GNL, tre volte il consumo annuo dell’Italia. Ma è anche l’area in cui si concentra una parte essenziale della manifattura elettronica mondiale, tra cui una parte rilevante di hardware necessario alla AI: investimenti enormi, sicurezza energetica e sicurezza industriale nello stesso punto geografico.

I nuovi colli di bottiglia: non sono in mare

Se i vecchi chokepoint riguardavano petrolio e gas, i nuovi riguardano la supply chain della transizione energetica. Qui il rischio non è la chiusura di uno stretto, ma la concentrazione di capacità industriale in pochissimi Paesi.

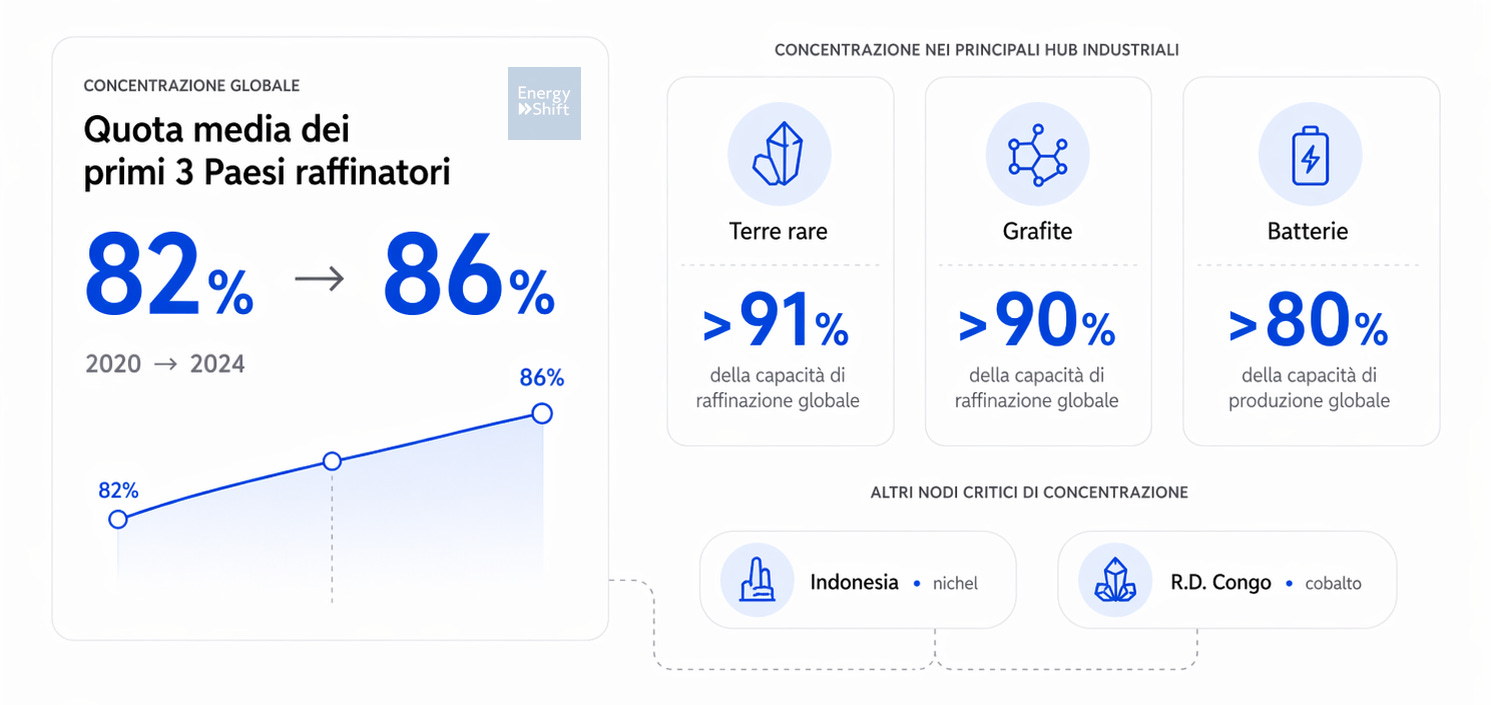

L’IEA segnala che tra il 2020 e il 2024 la quota media dei primi tre Paesi raffinatori dei minerali strategici è salita dall’82% all’86%. La filiera si sta concentrando, non distribuendo.

Il caso più evidente è la Cina. Pechino controlla oggi la parte dominante della raffinazione di quasi tutti i materiali chiave per le tecnologie verdi: oltre il 91% delle terre “rare”, più del 90% della grafite, oltre l’80% di tutta la produzione mondiale di batterie. Questo significa che un territorio può installare quanti pannelli solari e auto elettriche vuole per ridurre la dipendenza dai fossili, ma nel frattempo resta fortemente dipendente da un unico grande hub industriale per moduli, celle, anodi, magneti e componenti.

La stessa logica vale su altri materiali: l’Indonesia è diventata il centro della crescita del nichel, la Repubblica Democratica del Congo resta decisiva per il cobalto. Sono catene industriali difficili da sostituire in fretta. Il collo di bottiglia in questo caso è un intero ecosistema produttivo che richiederebbe anni per essere replicato altrove.

Cosa significa davvero «indipendenza»

La buona notizia è che le rinnovabili riducono l’esposizione strutturale ai combustibili importati. Non è poco. La cattiva è che questo non è sufficiente a rendere un sistema davvero resiliente, perché le dipendenze non spariscono, ma si spostano: in questo senso, l’indipendenza energetica intesa come autarchia, è probabilmente un miraggio se non per pochissimi eletti.

Hormuz, Suez e Malacca, Taiwan, Cina, Indonesia e Congo sono quindi tutti nodi diversi, ma accomunati da una stessa caratteristica: un blocco in uno solo di questi punti può mettere sotto stress intere porzioni del sistema, generando effetti che si propagano su prezzi, tempi di consegna, disponibilità di componenti e sicurezza degli approvvigionamenti.

E a quella manciata di stretti, dai quali per anni sono passati petrolio, gas e merci, ne sono comparsi altri: parchi industriali, corridoi minerari, distretti della raffinazione, cluster manifatturieri. Meno visibili e lontani dalle cronache, ma altrettanto decisivi.